20 Ago Sistemas de Gestión y Certificación (II/II). Norma SGE 21.

Como segunda norma de Gestión y Certificación en materia de Responsabilidad Social Corporativa, hoy voy a explicar la Norma SGE 21. Promulgada por Forética en el año 2000, ha tenido sucesivas actualizaciones en los años 2002, 2005, 2008 y 2016, con el objeto de alinear la norma, con las tendencias internacionales en materia de gestión de la Responsabilidad Social Sorporativa.

Forética es el Foro para la Evaluación de la Gestión Ética. Surgió a partir del X Congreso de Empresas de Calidad y Medio Ambiente celebrado en el año 1999 en Barcelona. Desde entonces y hasta ahora, Forética representa una de las organizaciones más importantes y de referencia en España y en América Latina, en materia de ética empresarial y Responsabilidad Social Corporativa.

La Norma SGE 21 tiene como fin la introducción de valores éticos en la gestión de las organizaciones comprometidas con la RSC susceptibles de ser auditados. Respecto a su composición, la norma está formada por una serie de capítulos que la desarrollan. Los capítulos del uno al cinco explican los antecedentes y los aspectos generales del documento.

- Introducción.

- Objeto.

- Ámbito.

- Documentos de referencia.

- Descripción

- Áreas de gestión.

Por su parte, el capítulo seis se centra en explorar detalladamente los requisitos de la norma. Se puede afirmar que el punto seis es la base principal para la implantación de la norma, por parte de las organizaciones, como para su correspondiente auditoría. Dicho capítulo se desglosa en nueve áreas de gestión, cada una de las cuales incorpora a su vez una serie de requisitos. Las nueve áreas de gestión son las siguientes:

6.1 – Gobierno de la organización. En esta área se habla del cumplimiento de la legislación y normativa, de la política de gestión ética y responsabilidad social, código de conducta, comité de gestión ética y responsabilidad social, responsable de gestión ética y social, de objetivos e indicadores, del diálogo con los grupos de interés, seguridad de la información, de la política anticorrupción, seguimiento y evaluación, revisión por la dirección y mejora continua y por último, informe de responsabilidad social y comunicación.

6.2 – Clientes. Se habla de la investigación e innovación responsable, de los principios de calidad, de las buenas prácticas en las relaciones comerciales, seguridad en el producto o servicio, accesibilidad y publicidad responsable.

6.3 – Proveedores. Consta de tres subapartados: compras responsables, sistema de diagnóstico y evaluación y fomento de buenas prácticas, medidas de apoyo y mejora.

6.4 – Personas que integran la organización. Se abordan los siguientes puntos: derechos humanos, gestión de la diversidad, igualdad de oportunidades y no discriminación, conciliación de la vida personal, familiar y laboral, seguridad y salud laboral, descripción del puesto de trabajo, formación y fomento de la empleabilidad, seguimiento del clima laboral, reestructuración responsable y canal de resolución de conflictos.

6.5 – Entorno Social. Evaluación y seguimiento de impactos, transparencia con el entorno, acción social.

6.6 – Entorno ambiental. Prevención de la contaminación y estrategia frente al cambio climático, identificación de actividades e impactos, programa de gestión ambiental, plan de riesgos y comunicación ambiental.

6.7 – Inversores. Buen gobierno, formalizando un Código de Buen Gobierno y transparencia en la información.

6.8 – Competencia. Se habla de la competencia leal, respetar los derechos de propiedad de los competidores, no difundir información tendenciosa contra la competencia, etc.

6.9 – Administraciones Públicas. Colaboración con las administraciones.

Figura 2: Estructura de la Norma SGE 21

El sistema de gestión ética y socialmente responsable propuesto por esta norma permite alcanzar la certificación externa. Certificar la gestión de la organización conforme a esta norma, implica la integración voluntaria de un compromiso social para aplicar los valores éticos incorporados en la misma, demostrarlo y mantenerlo.

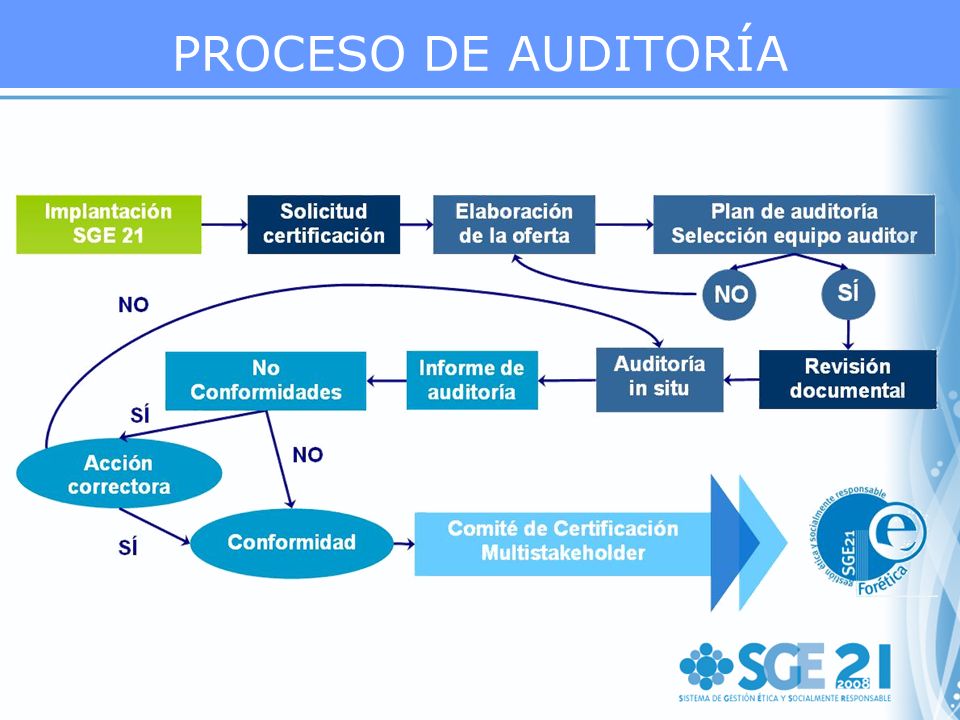

Conforme se pone en marcha el sistema, este debe someterse a revisión periódica. dicha revisión consta de una doble vertiente. Por un lado, la organización designará y formará auditores internos que se encargan de evaluar y verificar el cumplimiento de la norma. Como resultado, se realizarán informes y planes de mejora que deben ser remitidos al comité de responsabilidad social. A su vez, el sistema será revisado anualmente por parte de un experto externo, pudiendo la empresa en este caso, optar por dos fórmulas, la auditoría o la evaluación de conformidad.

Figura 3: Auditoría de certificación SGE 21

Respecto a las auditorías, el sistema se puede evaluar por parte de una certificadora reconocida por Forética. El informe de auditoría que se genera como resultado de dicho proceso se revisa posteriormente por el Comité de Certificación de Forética. Si cuenta con la conformidad de dicho Comité, Forética procede a la emisión del certificado de Gestión Ética y Responsabilidad Social. Auditorías de seguimiento anuales revisan la vigencia de este sello que tiene una validez de tres años.

Por su parte, en las evaluaciones de conformidad, el sistema puede ser evaluado por una tercera parte (certificadora o consultora reconocida por Forética), sin que sea necesario solicitar la certificación. La revisión de conformidad tiene como finalidad, emitir un informe sobre el grado de operatividad del sistema, de forma que apoye a la organización en la gestión de sus políticas de responsabilidad social.

Más información en:

Juan Pedro Asencio Valera