15 Sep El tortuoso camino de la RSC

El tortuoso camino de la RSC

Desde que se conformó y articuló la responsabilidad social corporativa, durante los años que van desde finales del siglo pasado a los primeros de este, han sido varias las versiones que se han difundido sobre esta nueva forma de entender la gestión empresarial. Y no pocos los diferentes alcances y desarrollos organizacionales que ha tenido. Veamos el tortuoso camino de la RSC.

Hasta no hace mucho tiempo, diría poco más de tres años, periódicos de gran tirada nacional, de forma insistente e inconsciente, divulgaban la responsabilidad social empresarial como una gran iniciativa filantrópica. Iniciativas que llevaban a una empresa u organización a presentarse ante sus clientes, empleados y otras partes interesadas, como “algo más que una empresa”. Iniciativas generalmente bienintencionadas y loables todas. Iniciativas que irremediablemente estrechaban y estrechan el vínculo emocional entre un cliente o posible cliente, con esa empresa.

Por otro lado, la amenaza ambiental que nos acompaña de forma consciente (¡por fin!), de alguna manera ha llevado a entender a la responsabilidad social empresarial, en muchas ocasiones, como el conjunto de medidas que una empresa lleva a cabo para proteger el ambiente sobre el que opera, actúa y ejerce un impacto.

Pues bien, en este caso, tan importante es conocer lo que es la responsabilidad social corporativa, como conocer lo que no es. Estas dos ideas, han sido por muchos años, las dos formas más sencillas de confundir lo que es la responsabilidad social empresarial. Dos errores que han actuado de una misma forma; confundiendo la parte por el todo.

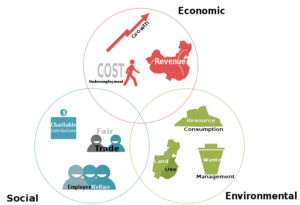

Podemos entender la responsabilidad social corporativa, como aquella gestión empresarial que se ejerce desde la búsqueda del triple objetivo de John Elkington. Y que pasa por llevar a la sostenibilidad a la mesa de dirección de una empresa. Un triple objetivo que habla de un eje económico, un eje social y un eje ambiental. Dicho de otra manera, es el desarrollo de la responsabilidad que toda empresa tiene hacia la sociedad y medio en el que actúa, integrando estas responsabilidades en la propia e inalienable responsabilidad de toda empresa, que es la de generar beneficios, riqueza y prosperidad a la sociedad en general y a sus dueños en particular.

Esta responsabilidad debe llevar a toda organización a abordar temas como: consumo responsable, publicidad no engañosa, prevención y riesgos laborales, igualdad y no discriminación, competencia leal, inversiones sostenibles, innovación, conciliación vida personal y profesional, filantropía, código de conducta, cadena de suministro, comunicación, entorno y relaciones con la comunidad, lucha contra el cambio climático y adecuada gestión ambiental. Todo ello conforma la responsabilidad social de una organización.

Con el comienzo del siglo y la aprobación de la Declaración del Milenio, la sociedad mundial entiende que la lucha contra la amenaza climática no puede estar únicamente focalizada en medidas de carácter ambiental. Partimos de la evidencia de que no podemos pedirle lo mismo, a un país subdesarrollado o con un sistema político frágil, que a países democráticamente muy consolidados. Las capacidades y prioridades no son iguales.

Desde este enfoque se llega a la Declaración del Milenio y sobre todo a los Objetivos de Desarrollo Sostenible, aprobados en septiembre de 2015. 17 objetivos generales con 169 metas a los que estamos llamados todos los ciudadanos, administraciones, empresas y organizaciones y también no olvidemos a todos los medios de comunicación. Hoy en día, muchas organizaciones utilizan los ODS para desarrollar e impulsar sus planes de sostenibilidad. Al mismo tiempo, alinean o tratan de alinear su actividad industrial con los ODS.

En mi opinión, a partir de 2014 comienza una nueva etapa en la protección ambiental. Una etapa que se caracteriza por la regulación nacional, a través de compromisos supranacionales y que alcanzan la actividad de la empresa en materia de responsabilidad social empresarial. Hasta entonces, podemos entender que declaraciones internacionales o compromisos que adquirían los diferentes países en determinadas cumbres, por decirlo de alguna forma, reinaban pero no gobernaban. En octubre de2014 aparece la Directiva Europea sobre Información No Financiera, que es trasladada a nuestra normativa nacional en Diciembre de 2018 como Ley de Información No Financiera, de inmediato cumplimiento a las empresas de más de 500 trabajadores y a partir de 2021 a las empresas de más de 250 trabajadores.

A lo largo de la década pasada, cuando las grandes corporaciones comienzan a elaborar y divulgar sus memorias de sostenibilidad, se observan varias carencias. En primer lugar, hay una visión generalizada de que la memoria de sostenibilidad más que una rendición de cuentas, que es de lo que se trata, es una comunicación de actuaciones muy favorables y lejos de cumplir con los requisitos de que sea transparente, veraz, comparable, clara, efectiva y conforme, se convierte en una atractiva comunicación corporativa dentro de la política de marketing de la organización. Al mismo tiempo, prepondera una forma de exponer los hechos de forma narrativa, positiva, genérica y extensa, en lugar de ser cuantitativa y concreta.

En noviembre del año 2019, la Unión Europea aprueba el Reglamento 2019/2088, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros. Su objetivo es desencadenar cambios en los patrones de comportamiento en el sector financiero, desalentar el lavado verde (o greenwashing) y promover inversiones responsables y sostenibles.

Por último, el pasado mes de abril, la Comisión Europea presentó un nuevo paquete normativo de impulso en el área de las finanzas sostenibles. Todo ello, para orientar la financiación en el ámbito del Pacto Verde Europeo. Entre la normativa aprobada, se incluye el acto delegado que complementa el artículo 8 del Reglamento de taxonomía. Este Reglamento clasifica qué actividades contribuyen mejor a mitigar y adaptarse a los efectos del cambio climático.

Sin olvidar la pandemia del Covid-19, en la que la sociedad española, europea y mundial se encuentra ante nuevos factores en su desarrollo social y económico. En mi opinión, cuatro hechos fundamentales marcan la agenda mundial, en concreto, la de la Unión Europea:

-

- Vulnerabilidad de países y ciudadanos frente a pandemias mundiales.

- Diferentes velocidades de salida de la pandemia debido a desigualdades económicas, culturales y sociales de los países. Ejemplo: Pandemia en España y en la India.

- Progreso de las tecnologías digitales.

- Crecimiento de la desigualdad entre países, debido al impacto directo de la pandemia sobre la actividad económica

Desde luego, son muchos los factores que han intervenido y siguen interviniendo en la protección ambiental y el desarrollo sostenible. Ni es fácil ni tampoco el entorno en el que habitamos nos va a dejar actuar de cualquier forma. Y es que no puede ser de otra forma. La continua agresión que por inconsciencia en algunos casos y por egoísmo en otros, la actividad humana ha ejercido sobre el medio ambiente, nos ha llevado a este desequilibrio. No hay que pensar en ideas cinematográficas como Interstellar, pero como bien se dice en la película, “nunca hemos sido tantos, exigiendo tanto, en este planeta Tierra”.

Más información en:

- https://www.pedroasencio.com/blog/

- https://www.un.org/es/climatechange/

- https://www.mites.gob.es/es/rse/index.htm

Juan Pedro Asencio Valera

15 septiembre 2021